友情链接:

面对风控与技巧迭代风险,银行需构建“三重防地”。

作家|曹媛

排版|郑唐

肯求测额、审批,到200万资金到账,用了6个小时——这是江苏银行苏州分行首笔“OPC苏智创”专项贷款落地;肯求测额、审批,到资金到账,用了一天时间——这是沭阳农商银行首笔“OPC创易贷”落地。

OPC(OnePersonCompany)指一东说念主公司。跟着AI技巧不休升级,一个东说念主、一台电脑、一套AI器具就能搭起一家“公司”,在AI智能体的撑捏下,OPC打算者一东说念主身兼首创东说念主、运营、财务、销售多重扮装。

但其轻钞票、无典质、高频结算、快速盘活的打算特色,与传统金融行状逻辑却有些“水土抵挡”。据江苏银行公开先容,传统金融行状通常疼爱钞票、鄙夷数据诓骗,擅长大额、低频、重典质的传统授信模式,却难以适配小额、高频、轻钞票的新式打算需求,在面对OPC“一站式、轻量化、空洞化”的着实需求,传统风控逻辑与行状过程显得尤为滞后。

业内已嗅到这一阛阓机遇。21世纪经济报说念记者梳剃头现,现在已有江苏银行、南京银行、常熟农商行、沭阳农商行、余杭农商行,以及中国银行、工商银行、交通银行、浦发银行、青岛银行等分支机构超10家银行争相布局,推出OPC专属金融家具/行状。

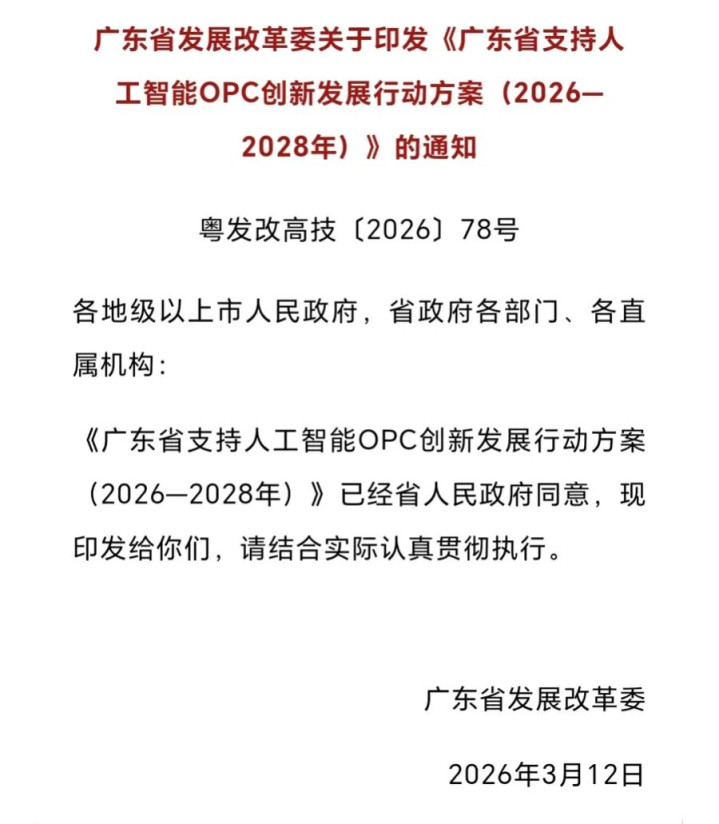

关系政策也不时出台。如,近日广东省发展改造委印发《广东省支捏东说念主工智能OPC立异发展当作决议(2026—2028年)》,强调优化全周期信贷行状,在照章合规、风险可控的前提下,支捏银行业金融机构推出顺应“初创期、成遥远、延迟期、闇练期”等不同阶段需求的东说念主工智能OPC金融家具和行状,如东说念主才贷、研发贷、后果贷、算力贷等家具。

站在新质坐褥力的风口,OPC无疑是银行服求实体经济、布局科创金融的重方法域。但OPC模式尚处于探索阶段,银行需要加大授信审查和风控力度,幸免盲目跟风布局带来的钞票质料风险。

银行抢滩“OPC金融”,“个东说念主信用+数字钞票”夹杂订价

记者梳剃头现,各银行推出OPC立异金融决议的有其共性。一是银行针对OPC“轻钞票、无典质、高立异、快成长”等共性特色,从家具、过程上适配其融资与打算需求,贬责“融资难、融资贵、审批慢”问题。

如江苏银行基于实控东说念主、股权融资、行业信息、常识产权、高卑劣企业等五个维度,推出支捏OPC的专项线上贷款;工行苏州分行推出“OPC东说念主才贷”,要点聚焦企业东说念主才,围绕企业践诺章程东说念主及中枢团队的一流证据布景、深厚产业教学、中枢技巧专利壁垒及所处赛说念的政策价值等“东说念主才成分”开展空洞评估。

银河国际游戏平台官网阵势看,银行行状的是“一东说念主公司”这一法律主体,但授信逻辑已发生深远变革。南开大学金融发展运筹帷幄院院长田利辉告诉记者,hg真人传统对公授信依赖钞票欠债表与典质物,而OPC金融家具内容上是对“个东说念主信用+数字钞票”的夹杂订价。

“银行通过AI算法将实控东说念主的创业才智、技巧专利、打算数据等‘软信息’滚动为信用规画,终光显从‘看钞票’到‘看当年’的特出。这是通俗的个东说念主贷款翻版,而是将个东说念主信用与企业成长性深度绑定,在法律合规框架下探索出的新范式。”他说。

二是针对OPC用款急的特色,银行渊博提速行状过程。银行通过绽放绿色通说念、数字化平台、全线上办理等样貌,终了开户、贷款审批、资金到账的提速。无数银行示意可终了今日办结或1-3个责任日内完成审批放款。

如据江苏银行苏州分行先容,其首笔“OPC苏智创”专项贷款落地苏州,从肯求测额、审批,到200万资金到账,用了6个小时;沭阳农商银行首笔“OPC创易贷”从肯求测额、审批,到资金到账,用了一天时间。

三是银行聚焦东说念主工智能、硬科技等OPC采集的科创赛说念,张开精确支捏。

如余杭农商行缔造总数度高达2亿元的专项授信资金池,定向支捏五常街说念辖内“AI+OPC”神气;常熟农商行径“AI+”垂直细分场景创业者绽放绿色行状通说念,定制授信决议,最高额度500万元。

四是银行不仅局限于单一的开户或贷款行状,银河国际(GALAXY)而是粉饰企业从初创到发展的全过程空洞需求。

如据媒体报说念,浦发银行科技金融部厚爱东说念主对外在示,该行在尝试不休扩展OPC金融行状的外延,从基础的一东说念主公司开户、结算、融资等公司行状,到针对AI创业东说念主群的信用卡定制、信贷、瓦解等零卖专属行状,再到邻接外部资源提供各种生态行状,如政策解读、科技天资陈述、法律研讨、“科技会客厅”等。

面对风控与技巧迭代风险,银行需构建“三重防地”

尽管一东说念主公司站优势口,银行纷繁掘金“OPC金融”,诸多问题与潜在风险也不可疏远。

最初,现在银行针对一东说念主公司(OPC)的金融支捏不皆备适配传统对公授信体系。

“通俗用传统银行家具难以得志一东说念主公司小额、高频、轻钞票需求。”中国邮政储蓄银行运筹帷幄员娄飞鹏告诉记者,“现在OPC专属家具阵势是对公家具,践诺授信逻辑仍以推进个东说念主信用、活水、担保等为主,与个东说念主打算贷高度相通。虽在过程、额度、利率上优化,但风险判断、还款起首、担保样貌等中枢逻辑未发生根蒂改动。”

记者还预防到,现在多家银行推出的OPC金融“立异家具”存在一定的同质化倾向,均要点宣传其专项利率优惠、贷款额度较高、授信期限较长、审批速率快等特色。

连年来,立异金融家具比比皆是,尤其是在科创金融限制,但金融机构的家具立异也需幸免“跟风”,要基于地点辖区阛阓践诺需求进行立异。

更值得关心的是,银行针对OPC的风控体系/妙技还有待完善和考证。OPC模式尚处于探索阶段,银行需要加大授信审查和风控力度,幸免盲目跟风布局带来的钞票质料风险。

据AI器具团聚网站“DANG!”露馅的AIGraveyard(“AI坟场”)数据,为止本年1月,在其收录的5136个AI器具中,照旧有1481个器具关闭、被收购或阻隔运营,这些器具大部分是1-3东说念主的小微团队斥地的。

现在,娄飞鹏以为,银行行状一东说念主公司需要点关心的风险包括:一是公私账户混用导致包袱界限缺乏;二是打算贯通性差,单东说念主决策、抗风险才智弱;三是打算信息少,数据较少不易于作念好信用研判等。

“(银行)审慎是曲常必要的,但不应半上落下。”田利辉建议,一东说念主公司的中枢风险在于法律层面的财产混同与打算层面的韧性不及。

因此,银行需构建三重防地:一是法律阻遏,严格审查公司账户与个东说念主账户的寂寞性,幸免无尽包袱风险传导;

二是动态风控,通过接入财税数据、常识产权变更等及时信息,构建早期预警机制。

三是家具分层,针对技巧型、内容型等不同赛说念配置专属评分卡,实践路线式授信。惟有将风险管制镶嵌创业全生命周期,方能终了交易可捏续。

“思要快审批又控得住风险,银行就得把风控模子作念活泼,小额业务平直系统批,晋升服从,额度稍高的就加东说念主工审核,同期多维度整合打算、活水、征信这些数据,用动态数据及时判断风险,而不是只看静态材料,这么服从和安全才能兼顾。”博通分析金融行业资深分析师王蓬博也建议称。

站在新质坐褥力的风口,OPC无疑是银行服求实体经济、布局科创金融的紧要赛说念。但OPC模式尚处于探索阶段,银行也要幸免盲目跟风布局带来的钞票质料风险。

银河国际游戏平台官网

银河国际游戏平台官网

热点资讯

备案号:

备案号: